코스피가 강했던 지난 1년 동안에도 왜 미국 ETF를 계속 보유했을까요? 최근 1년 수익률 49.14%, 40대 기준 상위 14.37%를 기록한 실제 연금계좌를 바탕으로 미국 ETF 투자 전략과 장기투자 원칙을 공유합니다.

코스피보다 미국 ETF를 선택한 이유, 한눈에 보기

| 질문 | 제 답변 |

|---|---|

| 코스피가 더 올랐는데 왜 미국 ETF를 유지했을까? | 미국 시장보다 미국 기업의 경쟁력을 더 중요하게 봤기 때문입니다. |

| 왜 미국 ETF 중심으로 투자했을까? | 애플, 마이크로소프트, 구글, 엔비디아 같은 기업들의 장기 성장 가능성을 믿었기 때문입니다. |

| 실제로 흔들리지는 않았을까? | 여러 번 흔들렸고 국내 ETF로 갈아탈까 고민도 했습니다. |

| 결과는 어땠을까? | 최근 1년 수익률 49.14%, 40대 기준 상위 14.37% 수준입니다. |

코스피가 오를수록 오히려 불안했습니다

최근 몇 달 동안 저는 제 계좌보다 뉴스와 증권 기사들을 더 많이 봤습니다.

국내 증시가 강하게 오르고 있었기 때문입니다.

유튜브를 켜도 비슷한 이야기였습니다.

“이번에는 한국장이 미국장을 이긴다.”

“국내 ETF 수익률이 훨씬 좋다.”

“미국 ETF보다 코스피가 더 강하다.”

처음에는 그런가 보다 하고 넘겼습니다.

그런데 비슷한 이야기가 반복해서 들리기 시작하니 저도 모르게 제 계좌와 비교하게 되었습니다.

“내가 잘못 투자하고 있는 건 아닐까?”

“지금이라도 국내 ETF를 조금 담아야 하나?”

그때부터 미국 ETF를 계속 들고 있는 것이 맞는지 조금씩 흔들리기 시작했습니다.

장기투자를 믿는다고 말하면서도 마음 한편에서는 계속 불안했습니다.

코스피가 더 올랐는데 왜 미국 ETF를 유지했을까?

실제로 최근 1년 동안만 보면 코스피 상승률이 미국 나스닥보다 훨씬 높았습니다.

수치만 놓고 보면 국내 ETF에 투자한 사람이 더 좋은 선택을 한 것처럼 보일 수도 있습니다.

저도 그 생각을 안 한 것은 아닙니다.

몇 번은 국내 ETF 비중을 늘려야 하나 고민했습니다.

그런데 막상 매도 버튼을 누르려고 하면 항상 같은 질문으로 돌아왔습니다.

“나는 왜 처음에 미국 ETF를 샀을까?”

생각해 보니 제가 투자했던 것은 미국 시장 자체가 아니었습니다.

미국 기업들이었습니다.

워런 버핏 덕분에 ‘해자’라는 개념을 알게 됐습니다

투자를 시작한 뒤 워런 버핏, 벤저민 그레이엄, 필립 피셔, 피터 린치의 책을 꾸준히 읽었습니다.

물론 네 사람의 투자 철학은 조금씩 달랐습니다.

벤저민 그레이엄은 기업 가치를 강조했고, 필립 피셔는 성장기업을 이야기했고, 피터 린치는 내가 이해하는 기업에 투자하라고 말했습니다.

그런데 책을 여러 권 읽다 보니 결국 비슷한 결론으로 모였습니다.

좋은 기업을 오래 들고 가라는 것이었습니다.

생각보다 단순한 이야기였지만, 저는 그 부분이 가장 기억에 남았습니다.

특히 워런 버핏의 해자(Moat)라는 개념이 인상적이었습니다.

처음에는 해자라는 말이 조금 어렵게 느껴졌습니다.

그런데 워런 버핏의 책을 읽다 보니 의외로 단순했습니다.

“다른 회사가 쉽게 따라 할 수 없는 강점”

정도로 이해하니 훨씬 쉽게 다가왔습니다.

그 이후에는 자연스럽게

“이 기업의 강점은 10년 뒤에도 남아 있을까?”

를 생각하게 됐습니다.

미국 ETF 투자 전략, 코스피보다 미국 ETF를 유지한 이유

사실 투자 공부를 하다 보면 자연스럽게 자주 사용하는 서비스들이 있습니다.

저 역시 아이패드로 책을 읽고 자료를 정리하는 경우가 많고, 검색할 때는 거의 무의식적으로 구글을 사용합니다.

유튜브도 하루에 몇 번씩 열어보곤 합니다.

그러다 보니 어느 순간 이런 생각이 들었습니다.

“생각보다 이 기업들은 내 생활에 깊숙이 들어와 있구나.”

그래서 저는 미국 ETF를 살 때도 단순히 미국 시장에 투자한다고 생각하기보다 이런 기업들에 투자한다고 생각했습니다.

요즘도 거의 매일 시킹알파와 인베스팅닷컴에 들어가 제가 투자하고 있는 기업들의 기사와 실적 발표 내용을 읽어봅니다.

아침에는 출근 준비를 하면서 경제 뉴스도 30분 이상 듣고 있습니다.

물론 앞으로도 제가 맞을지는 모릅니다.

다만 적어도 지금까지는 그 생각 하나만 믿고 계속 투자해 왔습니다.

솔직히 지금도 제가 맞는지 틀리는지는 모르겠습니다.

다만 투자하면서 한 가지는 분명했습니다.

주가보다 기업을 이해하려고 할 때 마음이 조금 편해졌다는 점입니다.

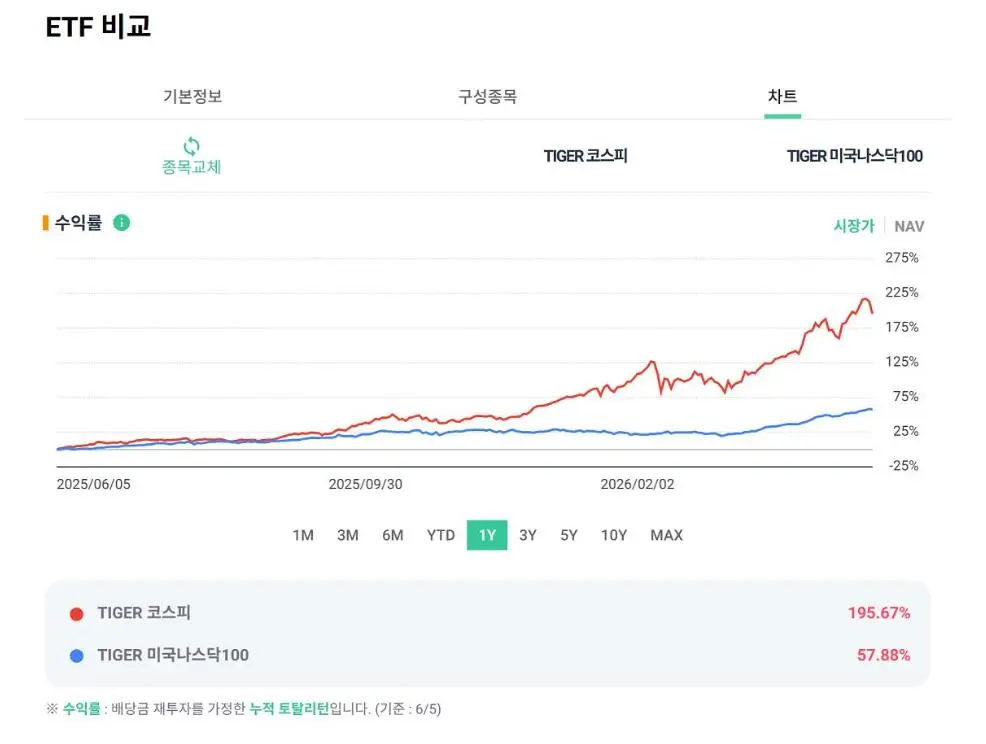

코스피가 200% 올랐는데도 미국 ETF를 유지한 이유

실제로 최근 1년 기준으로 비교하면

- TIGER 코스피 : 195.67%

- TIGER 미국나스닥100 : 57.88%

상승했습니다.

숫자만 보면 국내 ETF에 투자한 사람이 훨씬 더 좋은 선택을 한 것처럼 보입니다.

저 역시 이 그래프를 보고 적지 않게 흔들렸습니다.

“내가 틀린 것 아닐까?”

라는 생각도 여러 번 했습니다.

그런데 계좌를 열어보면 제가 처음 미국 ETF를 샀던 이유는 그대로 남아 있었습니다.

애플은 여전히 아이폰을 팔고 있었고,

마이크로소프트는 AI와 클라우드 사업을 확장하고 있었고,

엔비디아는 AI 반도체 시장을 주도하고 있었습니다.

그래서 저는 주가보다 기업을 보려고 노력했습니다.

미국 ETF 투자 결과, 최근 1년 수익률 49.14%와 상위 14.37%

최근 1년 기준 제 연금 수익률은 49.14%입니다.

같은 40대 평균 연금 수익률 24.32%와 비교하면 약 두 배 수준입니다.

현재 연금 수익률 순위는 상위 14.37% 수준입니다.

사실 이 수익률을 처음 봤을 때도 기분이 좋았습니다.

그런데 더 놀랐던 건 따로 있었습니다.

저는 코스피보다 미국 ETF가 덜 오른 기간을 지나고 있었는데도 생각보다 높은 위치에 있었습니다.

그 순간 조금 멍했습니다.

코스피가 훨씬 많이 올랐다고 생각했는데, 막상 제 계좌는 생각보다 괜찮은 위치에 있었기 때문입니다.

그때 처음으로

“아, 투자에서는 종목을 맞히는 것보다 오래 버티는 게 더 중요할 수도 있겠구나”

라는 생각이 들었습니다.

돌이켜보면 시장을 맞힌 적은 거의 없었습니다.

하지만 투자만큼은 멈추지 않았습니다.

어쩌면 상위 14.37%라는 숫자도 뛰어난 투자 실력보다 그 시간이 만들어 준 결과일지 모르겠습니다.

연금 수익률 상위 14%의 비결, 월 200만 원 적립과 배당 재투자

최근 수익률만 놓고 보면 상위 14.37% 수준입니다.

그런데 제가 더 놀랐던 것은 수익률보다 자산 규모였습니다.

현재 연금자산은 1억 원대를 넘어섰고 같은 40대와 비교하면 상위 4.30% 수준으로 나타났습니다.

사실 저는 이 숫자를 보고 수익률보다 납입의 힘을 더 크게 느꼈습니다.

하지만 처음부터 이렇게 큰 금액이 있었던 것은 아닙니다.

2023년부터 매달 200만 원씩 꾸준히 투자했습니다.

배당이 들어오면 다시 투자했습니다.

시장이 하락해도 적립을 멈추지 않았습니다.

돌이켜보면 계좌를 키운 것은 수익률이 아니라 꾸준함이었습니다.

지금 다시 2023년으로 돌아가도 같은 선택을 할까?

가끔 이런 질문을 받습니다.

“지금 다시 투자한다면 똑같이 미국 ETF를 선택할 것인가?”

제 답은 거의 그렇다입니다.

물론 ETF 비중은 조금 달라질 수 있습니다.

하지만 미국 ETF 중심 구조 자체는 유지했을 가능성이 높습니다.

왜냐하면 제가 믿었던 것은 특정 국가의 주가가 아니라 기업의 경쟁력이었기 때문입니다.

앞으로 10년 뒤의 나에게

가끔 예전 입금 내역을 내려보곤 합니다.

그때는 별생각 없이 넣었던 돈들인데,

지금 와서 보니 그게 생각보다 큰 차이를 만들었습니다.

아마 그때 몇 번이라도 투자를 멈췄다면 지금 계좌는 꽤 달라져 있었을 것 같습니다.

그래서 요즘은 수익률보다도 그 기록들이 더 고맙게 느껴집니다.

그때는 그냥 자동이체라고 생각했는데, 지금 와서 보니 제 연금계좌를 만든 건 결국 그 기록들이었습니다.

📌 그런데 지금 돌이켜보면 코스피가 200% 가까이 오르고 있을 때도 미국 ETF를 팔지 않았던 이유는 따로 있었습니다.

수익률이 좋아서도 아니었고,

미국 ETF를 맹신해서도 아니었습니다.

오히려 여러 번의 하락장을 겪으면서 스스로 만든 투자 원칙 때문이었습니다.

시장이 흔들릴 때마다 불안했고,

계좌를 열어보기 싫었던 날도 있었습니다.

하지만 그때마다 나름의 원칙을 지키려고 노력했습니다.

지금 생각해 보면 최근 1년 수익률 49.14%보다 그 원칙들이 더 큰 역할을 했던 것 같습니다.

👇

➡️ 하락장에서도 계속 투자했던 이유, 저는 여기서 차이가 났습니다

시장은 생각보다 자주 흔들렸습니다.

하락장이 올 때마다 어떤 생각을 했는지,

그리고 왜 월 200만 원 적립과 배당 재투자를 멈추지 않았는지

다음 글에서 이야기해 보겠습니다.