앱러빈은 모바일 광고 플랫폼과 앱 수익화를 혁신적으로 결합한 테크 기업으로, 최근 실적 개선과 AI 기반 광고 솔루션 확장으로 주가가 주목받고 있습니다. 본 글에서는 앱러빈 주가 분석을 통해 성장 배경, 사업 구조, 투자 포인트, 향후 전망까지 자세히 다루며, 투자자들이 알아야 할 핵심 정보를 정리했습니다.

서론 | AppLovin, 광고 산업의 판을 뒤집다

최근 AppLovin (APP) 주가가 2025년 들어 무려 300% 가까이 상승하며 월가의 주목을 받고 있습니다. 단순한 반등이 아닌, 새로운 성장 엔진을 단단히 장착한 결과로 평가받고 있죠.

그 중심에는 바로 ‘셀프 서비스 도구(Self-Service Tool)’ 출시가 있습니다.

이 기능은 단순한 플랫폼 개선을 넘어, AppLovin의 구조적 병목을 제거하고 새로운 수익원을 창출할 수 있는 ‘슈퍼차저(Supercharger)’로 불립니다.

오늘은 AppLovin의 최근 실적, 향후 전망, 그리고 셀프 서비스 도구가 어떤 변화를 이끌지 구체적으로 살펴보겠습니다.

본론 ① | 2분기 실적만 봐도 ‘괴물 성장’

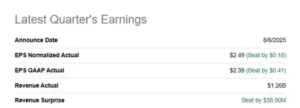

AppLovin은 2025년 2분기에 전년 동기 대비 77%의 매출 성장률을 기록했습니다.

매출뿐 아니라 수익성도 폭발적이었죠.

조정 주당순이익(EPS): 0.89달러 → 2.39달러로 2배 이상 증가

영업이익률: 54% → 76%로 급등

매출총이익률: 88% 달성

이 정도 수익 구조면, 단순히 ‘광고 플랫폼’이 아닌 ‘초수익형 기술기업’에 가깝습니다.

덕분에 AppLovin은 막대한 자유현금흐름(FCF) 을 창출하고 있으며,

10억 달러 이상의 현금 보유로 재무 안정성도 매우 탄탄합니다.

본론 ② | 셀프 서비스 도구: AppLovin의 ‘게임 체인저’

AppLovin의 기존 광고 시스템은 광고주가 수동으로 설정해야 하는 구조였습니다.

즉, 확장 속도가 느리고, 인력 투입이 많다는 단점이 있었죠.

그러나 2025년 하반기 출시 예정인 셀프 서비스 도구(Self-Service Tool) 는 이 문제를 완전히 해소합니다.

광고주가 스스로 설정을 완료할 수 있어,

신규 고객 진입 장벽을 낮추고,

수천 개 기업이 동시에 참여할 수 있으며,

매출 확장 속도가 비약적으로 향상됩니다.

이 소식이 발표되자, 모건스탠리(Morgan Stanley) 는 AppLovin의 목표주가를 480달러 → 750달러로 상향 조정했습니다.

Wedbush 또한 “AppLovin은 향후 몇 년간 연 20~30% 매출 성장이 가능하다”고 평가했죠.

이처럼 셀프 서비스 도구는 AppLovin의 광고 생태계를 ‘자동화’에서 ‘확장형 플랫폼’으로 진화시키는 핵심 요인으로 꼽힙니다.

본론 ③ | 경쟁사 대비 압도적인 수익 구조

AppLovin의 경쟁사는 The Trade Desk (TTD), Unity Software (U) 등이 있습니다.

그러나 수익성과 성장세에서 AppLovin은 독보적입니다.

| 기업 | 매출 (TTM 기준) | EBITDA 마진 | 비고 |

|---|---|---|---|

| AppLovin (APP) | 57억 4천만 달러 | 60% | 강력한 현금흐름 |

| Trade Desk (TTD) | 26억 8천만 달러 | 21% | 성장 둔화 중 |

| Unity Software (U) | 17억 달러 | 적자 지속 | 수익성 미확보 |

즉, AppLovin은 경쟁사들이 따라잡기 어려운 운영 레버리지와 마진 구조를 갖고 있습니다.

게다가 AXON 2.0 플랫폼의 성능 향상으로 광고 효율이 높아지며,

TV·CTV 광고 시장 등 신규 시장 진출 가능성도 열려 있습니다.

본론 ④ | 산업 성장과 규제 리스크

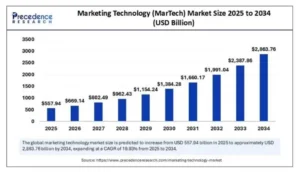

시장조사기관 Precedence Research는 향후 10년간 마케팅 기술(MarTech) 시장이 연평균 20% 성장할 것으로 전망합니다.

이는 AppLovin이 몸담고 있는 핵심 산업이 앞으로도 빠르게 커질 가능성을 시사합니다.

다만, 리스크도 존재합니다.

최근 SEC(미국 증권거래위원회) 가 AppLovin의 데이터 수집 프로세스에 대한 조사를 착수했기 때문입니다.

아직 위법 행위는 발견되지 않았지만,

데이터 규제 강화가 기업 성장성에 영향을 줄 수 있다는 점은 유념해야 합니다.

결론 | 여전히 ‘강력 매수’로 평가받는 이유

AppLovin은 지난 1년간 주가가 거의 3배 상승했음에도 불구하고,

월가에서는 여전히 “강력 매수(Strong Buy)” 의견을 유지하고 있습니다.

그 이유는 명확합니다.

1️⃣ 셀프 서비스 도구로 인한 확장성 폭발

2️⃣ 압도적인 수익성과 견고한 재무 구조

3️⃣ 경쟁사 대비 명확한 기술 우위

4️⃣ 향후 PER 하락을 통한 밸류에이션 매력

평균 목표주가는 약 615달러로, 현재 주가 대비 상승 여력이 제한적으로 보일 수 있습니다.

그러나 EPS 성장률, 시장 점유율 확대, AXON 플랫폼의 진화 등을 감안하면

AppLovin은 여전히 고성장 테크 기업 중 가장 매력적인 종목 중 하나입니다.

💡 마무리 한 줄 요약

“AppLovin은 단순한 광고 회사가 아니다.

셀프 서비스 도구로 무장한 ‘슈퍼차저’ 플랫폼이다.”

2025년 하반기 셀프 서비스 기능 출시 이후,

AppLovin이 또 어떤 혁신을 보여줄지 지켜볼 때입니다.